Publié dans La Tribune, le 17 novembre 2025

Alors que le secteur de l’électricité des pays riches est l’objet d’interminables débats pour savoir si nos besoins énergétiques doivent être satisfaits à partir de fermes éoliennes, de champs de panneaux photovoltaïques ou de centrales nucléaires (grandes ou petites), il n’est pas inutile de rappeler que 730 millions d’humains n’ont toujours pas le moindre accès à un réseau électrique (Agence Internationale de l’Energie, AIE, 2025). La situation est particulièrement décevante en Afrique sub-saharienne (AS) où 600 millions de personnes étaient dans cette situation en 2024. Le taux d’électrification global s’y élevait à 51,4 %, avec des disparités notables entre les zones urbaines (80,7 %) et rurales (30,7 %).

Pourquoi la région n’arrive-t-elle pas à accélérer le rattrapage de son taux de couverture en électricité résidentielle, en particulier dans les zones rurales ?

Les disparités du développement électrique

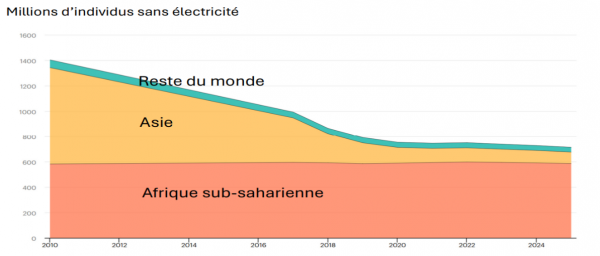

Comme le montre le graphique ci-dessous (AIE), la population sans accès à l’électricité s’est fortement réduite en Asie au cours de la période 2010-2020, alors qu’elle se maintient en AS. Au rythme d’investissement actuel, environ 520 millions d’Africains n'auront toujours pas accès à l'électricité en 2035.

Comment expliquer cette quasi-stagnation ? Il y a d’abord une raison purement démographique : l’électrification a augmenté mais la population aussi, à un taux très proche du taux d’accroissement des investissements. Vient ensuite une raison économique : de nombreux habitants des zones sub-sahariennes sont trop pauvres, notamment dans les zones rurales, pour payer une facture d’électricité et donc le service ne peut pas exister sans subventions, au moins partielles. Il y a aussi une grande disparité au sein même de la région où, par exemple, la Côte d’Ivoire, le Kenya et le Sénégal s’en tirent mieux que d’autres pays dont le PIB par tête est très bas. Il y a aussi des soucis de gouvernance, et notamment des choix institutionnels trop souvent importés sans une adaptation aux caractéristiques et contraintes locales. Finalement, un excès d’ambition technologique a longtemps dominé les stratégies d’électrification de nombreux pays de la région. Trop souvent les choix se sont portés sur de grosses unités de production et des réseaux d’acheminement de l’électricité irréalistes, notamment vers des régions rurales à faible densité de population. Or ces équipements sont lents et coûteux à mettre en place, deux caractéristiques qui ne sont pas en phase avec le besoin d’un accès rapide et abordable par les populations encore privées d’électricité. Le mieux est parfois l’ennemi du bien, y compris dans les choix technologiques.

Réconcilier la demande, les choix d’investissement et la capacité de financement

Pour arriver à fournir un accès universel à l'énergie moderne d’ici à 2035 en AS, plus prosaïquement pour donner aux ménages l’accès à l’électricité, l’AIE estime à 150 milliards de dollars US les besoins d’investissement dans son rapport Financing Electricity Access in Africa publié le 20 octobre 2025. Ces dernières estimations supposent que 45 % des nouveaux raccordements proviendront de l’extension des réseaux électriques, et 55 % de solutions décentralisées. Ces montants couvrent les besoins d’interconnexion dans le cadre d’une approche régionale intégrée promue par l’Union africaine, mais ils ne couvrent pas les besoins en électricité des data centers qui devraient d’installer très prochainement dans plusieurs pays d’AS.

L’AIE suggère que le secteur privé devrait fournir environ 45 % du total requis, principalement avec des unités solaires domestiques. L’accès au financement privé est une option souvent mentionnée pour accélérer les taux de couverture mais rarement concrétisée dans les pays les plus pauvres ou en zones rurales des pays plus performants. En 2023, le secteur privé représentait moins de 30% des financement réels, bien loin des montants nécessaires. De plus, il bénéficiait à un nombre limité de pays dans la région. Les plus pauvres sont rarement servis.

Ce faible engagement privé souligne le défi permanent que représente le manque de financements commerciaux dans ce secteur. Le faible revenu par tête des populations concernées est un frein évident à cette option de financement. Si les entreprises ou les ménages connectés ne peuvent pas payer leur facture, les investisseurs anticipent un cash-flow insuffisant pour couvrir les coûts d’investissement et d’exploitation.

Il semble donc irréaliste de supposer que l’AS parviendra à financer ses besoins en électricité sans une aide massive des pays riches, au-delà de celle attendue des organisations internationales et autres bailleurs de fonds. Ce besoin d’aide internationale est souvent reconnu mais continue à rester très en deçà des engagements pris. Par exemple, la «déclaration de Nairobi» signée en Septembre 2023 rappelait que si les pays développés souhaitent bénéficier des efforts de l’AS dans la lutte contre le réchauffement climatique (notamment en ne déforestant pas), il leur faut «honorer l’engagement de fournir 100 milliards de dollars de financement annuel pour le climat, comme promis lors de la conférence de Copenhague» en 2009.

A ce stade, cette aide n’arrive pas, malgré les efforts de plusieurs bailleurs de fonds organisés autour de ce qui est connu comme la Mission 300. Au printemps 2024, la Banque mondiale et la Banque africaine de développement se sont associées à d’autres partenaires dans le but de raccorder 300 millions de personnes à l’électricité en AS d’ici 2030. L’engagement initial de ces acteurs est de US$50 milliards. Reste à trouver les deux autres tiers des besoins estimés alors que de nombreux pays réduisent leur aide au développement, notamment les Etats-Unis qui ont renoncé à contribuer à Mission 300 depuis l’arrivée de Trump au pouvoir.

Options de solutions et défis associés

Le dernier rapport de l’AIE met en évidence l’importance de stratégies pariant plus systématiquement sur des solutions décentralisées, plus adaptées et moins coûteuses pour les zones éloignées des réseaux traditionnels. Cette solution devrait accélérer le taux de couverture en zones rurales et ouvrir une transition vers un ajustement futur à des technologies plus efficaces et durables.

Mais certains des défis semblent sous-estimés. Par exemple, dans le contexte fiscal des pays et financier des fournisseurs locaux, les organisations internationales continuent à parier sur une augmentation des engagements publics nationaux et privés internationaux qui ne se concrétiseront sans doute pas aux niveaux souhaités ou en tout cas pas assez rapidement. Certaines organisations recommandent aussi une augmentation significative de la part des fonds propres dans les projets (de 20 à 33%) d’ici 2035, un recours plus systématique au crowd-funding ou encore une augmentation de l’accès au crédit local. Ces options ne sont pas un pari facile pour un continent où les primes de risques sont souvent jugées trop sévères par les acteurs locaux. Une étude du Programme des Nations Unies pour le Développement estime que les évaluations pessimistes des risques en AS par les agences (S&P, Moody’s, Fitch) engendrent un surcoût annuel de US$ 74,5 milliards pour ces pays : la moitié du montant estimé pour financer l’accès universel.

Surprenante aussi est la sous-estimation de l’impact sur la demande à court terme des négociations de plusieurs pays avec les investisseurs dans le développement des data centers. A court et moyen termes, il n’est pas exclu de voir une concurrence entre les besoins résidentiels insatisfaits et ceux des data centers et d’autres nouveaux acteurs de la modernisation des économies de la région. Pour la plupart des pays, les cadres réglementaires en place sont tels que ces nouveaux entrants tenteront d’imposer leurs choix tarifaires et des accès privilégiés aux réseaux. Cette concurrence accrue est très similaire à celle liée à la capture du marché électrique par des grands projets gros consommateurs d’électricité, comme récemment à Madagascar, qui exacerbe la frustration des populations.

En pratique, il ne suffira pas d’adopter de bonnes résolutions ni de parier sur des changements rapides dans le nombre et les sources de financement pour calmer la grogne des populations liée à l’absence d’accès à une électricité fiable et abordable. Il faudra aussi repenser la régulation et pas seulement pour permettre les titrisations et autres nouvelles formes de financement. Les mises à jour de la régulation du secteur devront aussi ajuster les structures tarifaires, le niveau et le ciblage des subventions et les marges disponibles pour bénéficier de péréquation entre ces nouveaux acteurs et les populations en attente d’accès depuis trop longtemps. Le diable est, comme toujours, dans les détails de la mise en œuvre et ceux-ci ne sont pas encore à l’agenda politique. Mais, en fin de compte, ce sont ces détails qui finiront par permettre à toute la population africaine de profiter des nouvelles possibilités de financement du secteur et de vivre avec un accès à l’électricité fiable et abordable le plus rapidement possible.

Photo de Picture Perfect Photographs sur Unsplash