Cet article a été publié dans le magazine scientifique de TSE, le TSE Mag. Il fait partie du numéro paru à l’automne 2025, consacré à la finance et à l’argent. Découvrez le PDF complet ici et écrivez nous si vous souhaitez recevoir une copie imprimée ou nous dire ce que vous pensez du magazine, à cette adresse.

La plus grande révolution financière n'a peut-être pas lieu à Wall Street, mais dans la campagne kenyane, les centres commerciaux brésiliens et les marchés péruviens. Nous avons demandé à un économiste du développement à TSE comment l'innovation numérique modifie la façon dont les gens utilisent l'argent dans les pays en développement.

Pourquoi l'argent mobile est-il si transformateur ?

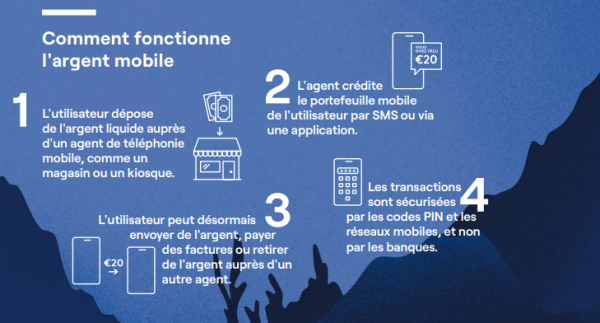

C'est une question d'accès. Dans de nombreux pays, les services bancaires n'atteignent pas les zones rurales ou les ménages pauvres. L'argent mobile permet aux utilisateurs de stocker et de transférer des fonds par téléphone mobile, sans passer par un compte bancaire traditionnel.

Les économistes ont montré que l'argent mobile stimule l'inclusion financière et permet des transferts de fonds plus rapides et moins coûteux. Cela permet de sortir les gens de la pauvreté, de soutenir les petites entreprises, de réduire les inégalités entre les hommes et les femmes et d'aider les familles à survivre aux mauvaises récoltes, à la sécheresse ou aux urgences médicales.

Quel est le secret de sa réussite ?

Il n'existe pas de modèle unique, mais notre étude de quatre grands systèmes de paiement a permis d'identifier plusieurs ingrédients clés :

- Conception numérique - Le système est-il facile à utiliser ? Les frais sont-ils abordables ?

- Réglementation intelligente - Existe-t-il un cadre juridique permettant de trouver un équilibre entre l'innovation et la surveillance ?

- Interopérabilité - Les utilisateurs peuvent-ils transférer de l'argent entre les plateformes et les banques ?

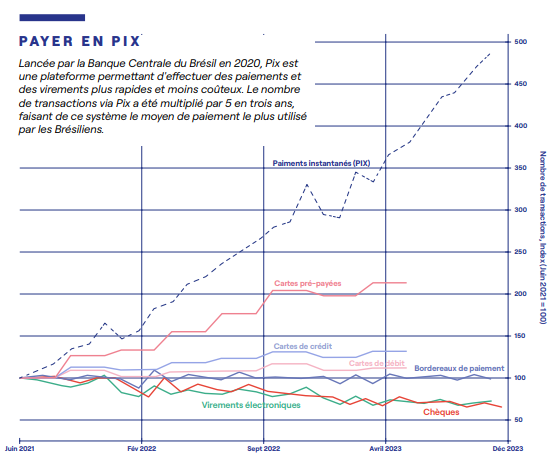

Pix, au Brésil, a réussi à combiner le leadership public et l'interopérabilité. En revanche, M-Pesa, au Kenya, est une initiative privée qui s'est développée rapidement dans un espace peu réglementé. Les deux ont fonctionné, mais pour des raisons différentes.

Comment l'argent mobile est-il susceptible d'évoluer ?

Les services mobiles s'étendent au crédit, à l'assurance et même aux produits d'investissement. Dans certains endroits, la finance mobile pourrait remplacer la banque traditionnelle. Les régulateurs doivent donc veiller à ce que l'infrastructure numérique soit équitable et sûre.