Une fumée plus grise que blanche est sortie de la COP 21 le 12 décembre 2015. Habemus pactum ! C’est mieux que rien, mais la fumée qui est montée au-dessus de Paris est encore très chargée en particules fines et en gaz à effet de serre.

Comme tous, l’économiste se réjouit qu’un accord ait pu être passé entre tous les pays. Comme tous aussi, il se demande quels mécanismes vont garantir que les objectifs fixés seront atteints. Malheureusement, l’accord de Paris laisse de côté l’instrument le plus efficace de coordination : un marché des émissions de carbone. Dans le document publié,[1] inutile de chercher les mots ‘prix’, ‘taxe’ ou ‘commerce’ ; et si le mot ‘marché’ apparait à cinq reprises, c’est chaque fois précédé de ‘non’ (non-market approaches).[2] Nous avons déjà discuté des mérites du marché dans un billet précédent. Certains de nos lecteurs nous ont alors justement fait remarquer que nous étions passés un peu vite sur le marché européen des quotas d’émissions. Ce billet répare cette omission.

En dépit de ce qu’en pensent ses détracteurs, le marché européen du carbone fonctionne bien. Il permet de réduire les émissions industrielles de gaz à effet de serre de façon efficace et il donne une information précieuse sur ce qu’il en coûte de rejeter des tonnes de CO2 dans l’atmosphère … compte tenu de la politique environnementale adoptée par les autorités européennes. Si problème il y a, c’est dans la façon dont le dit marché a été conçu et dans les manipulations dont il fait l’objet qu’il faut le chercher.

1. La réduction des émissions de gaz à effet de serre (GES).

A ceux qui croient que tout va mal dans la politique environnementale de l’Union européenne, un coup d’œil au rapport de la Commission du 18 novembre 2015 devrait redonner quelque espoir.[3] On peut y lire notamment que l’intensité d'émission de GES dans l'UE (c’est à dire le ratio entre les émissions et le PIB) a pratiquement diminué de moitié entre 1990 et 2014. Il y a en effet un découplage entre le PIB qui a augmenté de 46% sur cette période et les émissions de GES en recul de 23%.

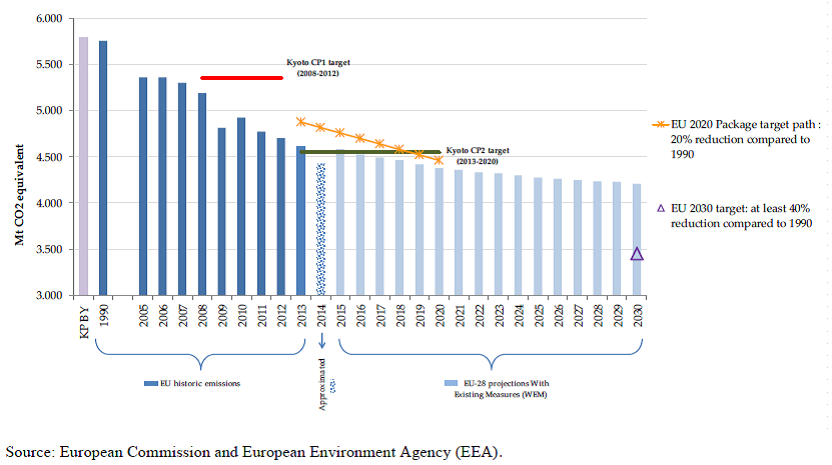

C’est une bonne nouvelle, certes, mais qui masque des choses moins réjouissantes. D’abord, le chemin devant nous est en pente raide puisque la cible est une réduction des émissions de GES d’au moins 40 % par rapport à 1990 d’ici 2030. Les rejets devraient être représentés par le petit triangle situé en bas à droite du graphique. Or, avec le cadre réglementaire actuel, la réduction ne sera que de 27%, laissant des émissions représentées par la colonne bleue, soitprès de 25% trop élevées. Les Etats membres de l’Union doivent donc adopter de nouveaux dispositifs, au delà des politiques existantes.

La seconde mauvaise nouvelle est que l’amélioration de l’intensité du PIB en carbone s’est faite au cours des dix dernières années grâce à une très faible augmentation du PIB.[4] Bien sûr, il est illusoire d’envisager une croissance verte au même taux que si l’on s’affranchit de la nécessité de décarboner l’économie.[5] Mais on pourrait mieux faire si les responsables politiques donnaient des signaux clairs pour guider les décideurs individuels plutôt que de vouloir régenter leur activité, en particulier s’ils donnaient au marché du carbone le rôle pivot qui doit être le sien.

2. Le prix signal

Quoi de plus simple qu’un marché ? Les offreurs, qui connaissent leur coût, rencontrent les demandeurs, qui connaissent leur disposition à payer. Ils discutent, se disputent et se séparent, ou s’accordent pour une transaction dont chacun retire un avantage. Des milliards d’individus font ça tous les jours pour échanger salades, fichiers musicaux ou chemises. Alors pourquoi le système d'échange de quotas d'émission (SEQE)[6] qui fonctionne depuis 2005 a-t-il mauvaise presse ?

Pour les opposants viscéraux, il s’agit d’un marché, lequel est intrinsèquement pervers, a fortiori quand on peut y acheter le droit de mal se comporter, en l’occurrence le droit de rejeter des polluants. On leur objectera que sans un mécanisme d’échange de quotas (ou une taxe), les pollueurs rejetteraient encore plus. La baisse des émissions observée depuis 2005 n’est pas le fruit du hasard.

Et puis, il y a les déçus du marché, ceux qui en attendaient beaucoup, en particulier un prix suffisamment élevé pour encourager le recours à des technologies peu carbonées telles que les renouvelables, le nucléaire ou le stockage du carbone. Et n’oublions pas les politiques qui espéraient que la mise aux enchères des droits d’émission ferait rentrer des recettes substantielles dans les caisses publiques.

Tous ont oublié que le marché donne le prix comme un thermomètre donne la température. En l’état actuel du malade et du protocole des soins prodigués, la température est inférieure à 10 euros la tonne, donc pour les uns suffisamment basse pour dire que la maladie n’est pas grave, et pour les autres révélatrice d’une thérapie aberrante.

3. Les surcoûts de la politique européenne

Deux groupes de raisons expliquent le bas prix de la tonne de carbone : comme dans tout marché, le prix est bas parce que l’offre est pléthorique et/ou la demande est anémiée. Ce qu’il y d’original dans le SEQE[7], c’est que l’offre et la demande sont sous le contrôle des pouvoirs publics, qui peuvent donc réduire la première et développer la seconde pour faire monter le prix si elles le jugent utile.

Côté offre, les volumes alloués gratuitement ou, de plus en plus, mis aux enchères sont décidés par les autorités nationales et communautaires sur la base des informations données par le GIEC sur la relation entre flux d’émission, volumes accumulés dans l’atmosphère et augmentation tolérable de la température. Deux éléments viennent perturber le contrôle de l’évolution annuelle de l’offre (planifiée pour baisser de 1,74% par an actuellement, et de 2,2% à partir de 2021) : d’une part la possibilité pour les industriels assujettis de stocker une partie des droits reçus ou acquis pour les utiliser ultérieurement plutôt que de les vendre à bas prix, et, d’autre part, le Mécanisme de Développement Propre par lequel les pays industrialisés payent pour des projets qui réduisent ou évitent des émissions dans des nations moins riches non contraintes par le Protocole de Kyoto et reçoivent en contrepartie des crédits utilisables pour atteindre leurs propres objectifs d’émissions.[8] En bref, l’offre annuelle de quotas est essentiellement mais pas totalement sous le contrôle des autorités européennes.

Côté demande, le contrôle touche à la schizophrénie. D’un côté la Commission a cherché obstinément à la développer en ajoutant des gaz dans la liste des GES (protoxyde d'azote et perfluorocarbone en plus du CO2) et en allongeant la liste des secteurs concernés (l’aviation civile est venue s’ajouter aux centrales électriques et aux industries énergivores). D’un autre côté, la demande est réduite par des politiques de contrainte en matière de renouvelables et d’économies d’énergie. En effet, si les Etats membres doivent consommer moins d’énergie et en produire plus à partir de sources non émettrices de GES, il est moins nécessaire d’utiliser des technologies polluantes, donc la demande de permis se réduit. Comme, par ailleurs, la crise mondiale a réduit l’activité industrielle, il y a une forte pression à la baisse sur le prix de la tonne de CO2.

4. Les potions du docteur Diafoirus

Dès lors qu’elles souhaitent faire monter le prix du carbone (sans qu’on sache quelle est la cible à atteindre), les autorités européennes ont une solution simple : réduire le volume de quotas mis en vente ou distribués gratuitement chaque année.

Pour soutenir le marché, la Commission a décidé de reporter la mise aux enchères d’une certaine quantité de quotas des années 2014, 2015 et 2016 pour les réinjecter en 2019 et 2020.[9] Il ne s’agit pas d’une annulation pure et simple mais d’un déplacement dans le temps basé sur l’hypothèse que la demande déprimée d’aujourd’hui ne le sera plus à la fin de la période concernée.[10] Entre juillet 2014 et septembre 2015, la réduction d’environ 700 millions de tonnes des volumes mis aux enchères a fait passer le prix de 6€ à 8€ la tonne. La route est encore longue pour atteindre les 100€ dont on dit qu’ils permettraient de rendre rentable le captage et le stockage du carbone.

Ce report est un pari très risqué car personne ne peut exclure que l’activité économique, donc la demande de permis d’émission, soit encore plus déprimée dans le futur. Le principal inconvénient de cette politique est que nous sommes dans un système pluriannuel couvrant la période 2013-2020. Comme dans les rencontres sportives, on ne change pas les règles en cours de partie, sinon les joueurs ne respectent pas les règles courantes puisqu’ils peuvent anticiper qu’il y aura d’autres changements. Les plus soupçonneux peuvent craindre que les quotas « reportés » ne seront peut-être pas réinjectés en 2019 et 2020.

Réforme plus radicale pour la Phase 4 du SEQE, la Commission a fait créer par le Parlement européen une Réserve de Stabilité du Marché.[11] Il s’agit de dégonfler progressivement l’excédent des droits en circulation, c’est-à-dire le volume des quotas thésaurisés au fil des ans depuis 2008 (total des créations diminué des émissions vérifiées). Il est vrai que ce surplus est du même ordre de grandeur que les créations annuelles (deux milliards de tonnes) de sorte que les entreprises sont peu incitées à acheter de nouveaux droits d’émission. Il est donc prévu que, à partir de 2021, chaque année 12% du stock de droits thésaurisés (ou au moins 100 millions de tonnes) seront retirés des quantités qui doivent être mises aux enchères et placées dans la réserve de stabilité. Si une année il apparait que le stock non utilisé est inférieur à 400 millions de tonnes, les quantités mises aux enchères seront accrues de 100 millions de tonnes prélevées sur la réserve.

La Commission justifie cette création par la crainte de voir les industriels contraints de participer au marché du carbone faire de mauvais choix technologiques face à un prix à la fois trop fluctuant et en moyenne trop faible. Mais personne ne sait comment se mesure l’adverbe « trop » dans la phrase précédente, et on ne trouve pas dans les décisions européennes d’étude économétrique liant les variations de volume et les variations de prix. Il s’agit plutôt d’un mécanisme paternaliste visant à montrer que le marché doit obéir aux injonctions des autorités. L’aspect positif est que les investisseurs industriels auront plus de visibilité pour la phase IV (2021-2030). L’aspect négatif est que personne ne semble avoir étudié comment vont se comporter les industriels obligés dans ce nouveau cadre réglementaire.

Comme la plupart des décideurs publics, la Commission succombe à la « tentation du marché encadré» : le prix façonné par le marché ne correspondant pas aux attentes des décideurs publics, ceux-ci essaient de le soumettre à leur idée par une habile combinaison d’injections et de purges. Le plus souvent, les nouvelles règles n’atteignent pas non plus l’objectif, et doivent être modifiées. Face à des règles en perpétuelle évolution, les investisseurs arrêtent d’investir. Cet effet explique en partie les difficultés à financer de nouvelles centrales électriques en Grande Bretagne malgré la mise en œuvre d’un mécanisme de capacité.

* * *

Il est bon de rappeler en conclusion que le marché européen des quotas d’émission ne concerne que moins de 12 000 sites industriels et l’aviation civile, ce qui couvre à peine la moitié des rejets dans l’espace économique européen. Pour les autres, la Commission veut atteindre en 2030 une réduction de 30 % par rapport à 2005. Mais la méthode à suivre est abandonnée aux Etats membres, comme pour ce qui est des renouvelables et de l’efficacité énergétique.[12] Sauf si les Etats membres utilisent le prix de marché comme indicateur pour lutter contre ces émissions hors marché, les politiques nationales seront hétérogènes ce qui occasionnera encore une fois un surcoût par rapport à une politique coordonnée.

Il serait dommage de terminer ce dernier billet de l’année 2015 sur des propos pessimistes. Nous avons quand même un accord mondial sur l’environnement à poser au pied du sapin.

Alors, Joyeux Noël et Heureuse Année 2016 !

[2] Soyons justes: à la page 19, alinéa 137, il est quand même écrit «[The Conference of the Parties] also recognizes the important role of providing incentives for emission reduction activities, including tools such as domestic policies and carbon pricing ».

[3] Rapport de situation de l'Action pour le climat, incluant le rapport sur le fonctionnement du marché européen du carbone et le rapport sur le réexamen de la directive 2009/31/CE relative au stockage géologique du dioxyde de carbone. COM(2015) 576 final. https://ec.europa.eu/transparency/regdoc/rep/1/2015/FR/1-2015-576-FR-F1-1.PDF

[4] Notons aussi que les chiffres concernent les membres actuels de l’Union, donc incluent des pays qui en 1990 n’étaient pas encore membres, en particulier des pays qui appartenaient au bloc soviétique et utilisaient des technologies inefficaces économiquement et polluantes. L’année 1990 correspond donc au pic d’émissions.

[8] Il y a aussi création de droits négociables sur le marché européen avec le « mécanisme de mise en œuvre conjointe » par lequel une entreprise européenne assujettie investit dans un pays non-européen signataire du Protocole de Kyoto, http://www.developpement-durable.gouv.fr/IMG/pdf/Realiser_un_projet_MDP_ou_MOC_version_francaise_.pdf.

[9] Voir la dernière page de http://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32014R0176&from=EN

[12] Noter que dans sa Communication de juin 2014 « Lignes directrices concernant les aides d’État à la protection de l’environnement et à l’énergie pour la période 2014-2020 », la Commission européenne cherche à mettre un peu d’ordre dans le soutien des Etats membres aux énergies renouvelables ; http://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52014XC0628(01)&from=FR